|

前提知識

・確率変数

・Scilabとは

確率過程とは、時間の経過など、ある条件に従って確率が変化する確率変数のことです。例えば、サイコロはどの目も1/6の確率で出るのが普通かと思いますが、

それが時間によって出る目の確率が変わる様なものです。確率過程の例を以下に説明します。

■ウィナー過程

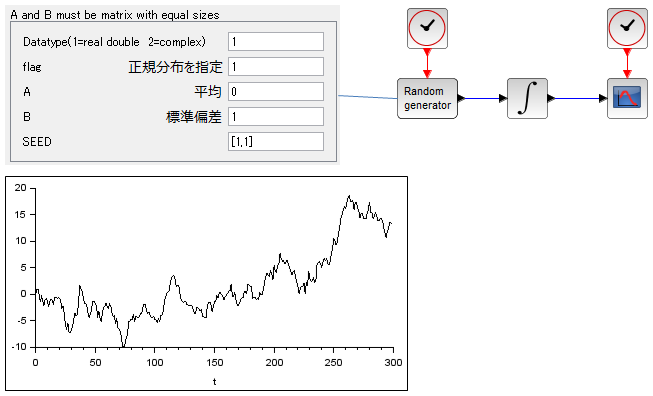

ブラウン運動(液体中に浮遊する微粒子のランダムな運動)としてよく知られる確率過程で、正規性白色雑音(平均=0 , 標準偏差σ=1)を時系列で積分したものになります。式は以下。

Scilabでのシミュレーション結果は以下のとおり。

<余談>

上記グラフを見て株価の推移をイメージする人もいるかもしれません。バートン・マルキール著「ウォール街のランダム・ウォーカー」の中で、著者が友人の投資家にこのようなウィナー過程のグラフを見せたところ、

その投資家は「この会社はどこの会社だ?!今すぐ買うべきだ!」と言ったという。これはいかに株価が予測できないかという事を示しております。

■マルコフ過程

(N+1)回目の確率変数の値が(N)回目の確率変数の値のみから決まるものをマルコフ過程と言います。

これはベイズの定理を用いたベイジアンネットワークにも使われる考え方です。

サブチャンネルあります。⇒ 何かのお役に立てればと

|

|